Nếu không có các khoản đầu tư sinh lời cố định, nhiều gia đình sẽ rơi vào hoàn cảnh khó khăn khi chẳng may có những biến động về dịch bệnh hay thiên tai. Dịch Covid-19 chính là một ví dụ điển hình.

Gia đình và bài toán dự phòng tài chính

Covid-19 ập đến như sóng thần khiến cả thế giới bị “khóa tay, khóa chân”. Các nền kinh tế đóng biên, làn sóng thất nghiệp lan rộng và chính Việt Nam cũng chịu tổn thương từ cơn sóng dịch bệnh quái ác.

Theo số liệu của Tổng cục Thống kê, 8 tháng đầu năm 2020 có 34.300 doanh nghiệp đăng ký tạm ngừng kinh doanh có thời hạn, 24.200 doanh nghiệp ngừng hoạt động chờ làm thủ tục giải thể, 10.400 doanh nghiệp hoàn tất thủ tục giải thể và 30.600 doanh nghiệp không hoạt động, tất cả đều tăng cao so với cuối năm 2019, điều này đồng nghĩa, hàng triệu người lao động có thể rơi vào tình trạng mất việc làm.

Trong căn phòng trọ chưa đầy 20m2, nơi cư trú của cả gia đình anh Hoàng Văn Hải và chị Nguyễn Thị Vân tại Ngã Tư Sở, Hà Nội, anh Hải cho biết, đại dịch Covid-19 bùng phát, trường học của con tạm đóng cửa, anh Hải cũng bị công ty tạm cho nghỉ việc do anh làm việc trong một công ty may mặc, việc đóng biên làm hàng hóa không xuất khẩu được, công ty cắt giảm nhân sự.

“Từ khi có dịch, tôi nghỉ làm không lương, cuộc sống rất khó khăn, con nghỉ học tạm thời tôi phải ở nhà trông con, mọi chi tiêu trong gia đình phụ thuộc hoàn toàn vào đồng lương hơn 10 triệu đồng/tháng của vợ. Tuy nhiên, may mắn là trước đó mấy tháng tôi được một người bạn giới thiệu qua công ty chứng khoán APEC để mở tài khoản mua trái phiếu doanh nghiệp của một đơn vị với lãi suất 13%/năm, lãi suất được nhận đều đặn theo mỗi quý nên tính ra mỗi tháng gia đình tôi cũng có thêm hơn 5 triệu/tháng chi tiêu từ khoản lãi suất này.

Ban đầu tôi dự định tích lũy khoản đầu tư này vài năm để mua căn nhà nhỏ không phải đi thuê nữa, nếu có công việc đột xuất tôi vẫn có thể quay vòng gốc và lãi, nhưng dịch bệnh đến bất ngờ, khoản đầu tư này đã sinh lãi hàng quý để chi tiêu. Với khoản tiền này hàng tháng vợ chồng tôi cũng có thêm chi phí sinh hoạt, cuộc sống không quá khó khăn như nhiều gia đình đồng nghiệp khác”. – Anh Hải cho biết.

Covid -19 khiến cuộc sống của hàng triệu người rơi vào cảnh vô cùng khó khăn |

Có không ít gia đình rơi vào hoàn cảnh như anh Hải, thậm chí có những gia đình cả 2 vợ chồng đều thất nghiệp và phải chật vật với nhiều nghề “tay trái” để lo cho cuộc sống.

Trước khi đại dịch ập đến, có ai nghĩ rằng cả thế giới phải điêu đứng cả năm trời bởi Covid-19?

Nếu không dành một số tiền để dự phòng những điều bất trắc sẽ xảy ra, chắc chắn anh Hải cũng sẽ như hàng triệu người lao động ngoài kia, mất việc làm, cũng mất luôn cả nguồn thu nhập.

Vậy bài học rút ra từ câu chuyện của anh Hải là gì?

Khi nói đến tiền tiết kiệm, nhiều người sẽ nghĩ ngay đến việc gửi tiết kiệm ngân hàng với một mức lãi suất ổn định thay vì mua trái phiếu doanh nghiệp như anh Hải.

Bản chất của đầu tư trái phiếu doanh nghiệp là cho doanh nghiệp vay. Có rất nhiều hình thức cho vay trong cộng đồng người dân nhưng chủ yếu là các thỏa thuận dân sự, người dân ít hiểu biết về pháp luật sẽ có nguy cơ không thu hồi được khoản tiền nếu có vấn đề tranh chấp. So với các hình thức này thì đầu tư trái phiếu là hình thức kinh doanh an toàn hơn, được pháp luật bảo vệ và có quy định rõ ràng hơn cho nhà đầu tư, chỉ cần nhà đầu tư sáng suốt chọn được doanh nghiệp uy tín, được những tổ chức tài chính trung gian thẩm định năng lực tài chính, thẩm định năng lực quản trị, mục đích sử dụng vốn, các chỉ tiêu an toàn tài chính và chịu trách nhiệm phân phối trái phiếu đến các nhà đầu tư. Trường hợp anh Hải là một ví dụ điển hình khi đã thông qua tổ chức tài chính, công ty chứng khoán để giao dịch.

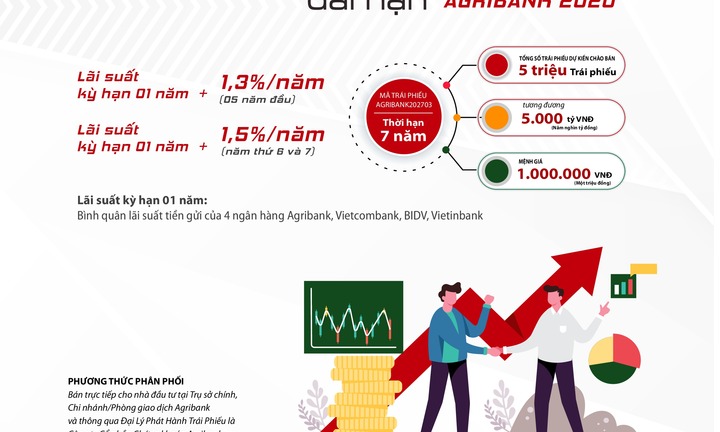

Lãi suất trái phiếu doanh nghiệp thường cao hơn lãi suất tiền gửi (thường lãi suất trung bình của BIDV, Vietinbank, Vietcombank, Agribank…biên độ khoảng 3-5%/3 tháng) do doanh nghiệp không mất chi phí “môi giới” trung gian giữa ngân hàng và người gửi tiết kiệm.

Nếu bạn gửi tiết kiệm mà tất toán trước hạn, bạn chỉ được hưởng lãi không kỳ hạn. Nếu bạn đầu tư trái phiếu, bạn có thể chuyển nhượng lại khoản đầu tư mà vẫn nhận được lãi suất thực hưởng cho thời gian đầu tư mà không phải chịu lãi suất tất toán trước hạn như với tiền gửi. Do vậy, với trái phiếu, nhà đầu có thể bán lại khi có nhu cầu mà không cần chờ đến ngày đáo hạn.

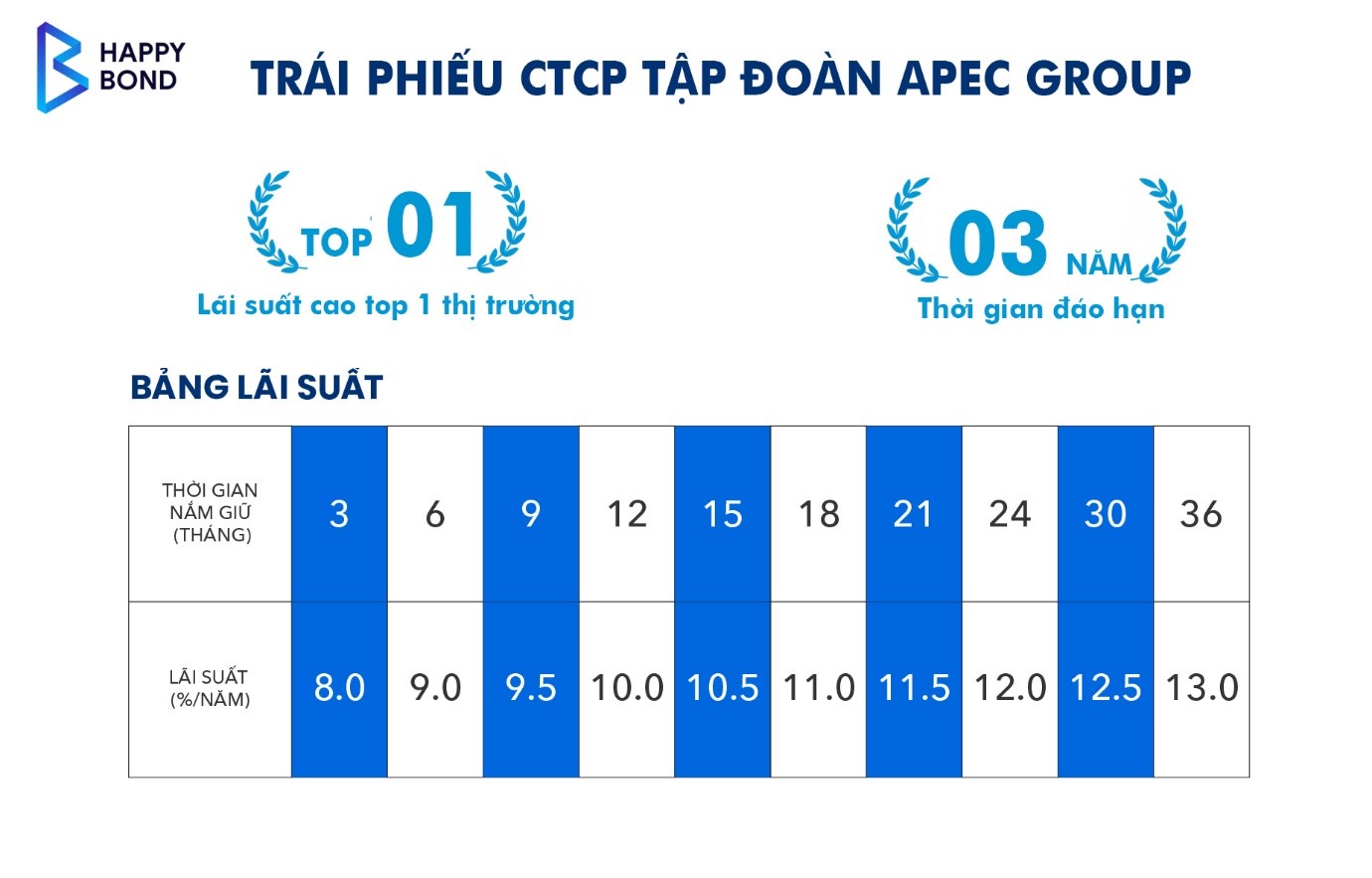

Biểu lãi suất trái phiếu của một doanh nghiệp. |

Để đầu tư trái phiếu tốt, bạn cần hiểu về tổ chức phát hành (công ty mà bạn cho vay), các hồ sơ trái phiếu, các rủi ro khi đầu tư, cách định giá và mua bán trái phiếu...

Thu Hà